Lesieur Cristal : les raisons d’une chute précoce en bourse

Par Brian Brequeville et Mouad Wahnou

Le leader sur le marché de l’huile n’a pas connu la même évolution que les autres géants de l’agroalimentaire à la bourse de Casablanca pendant la pandémie de coronavirus. Explications.

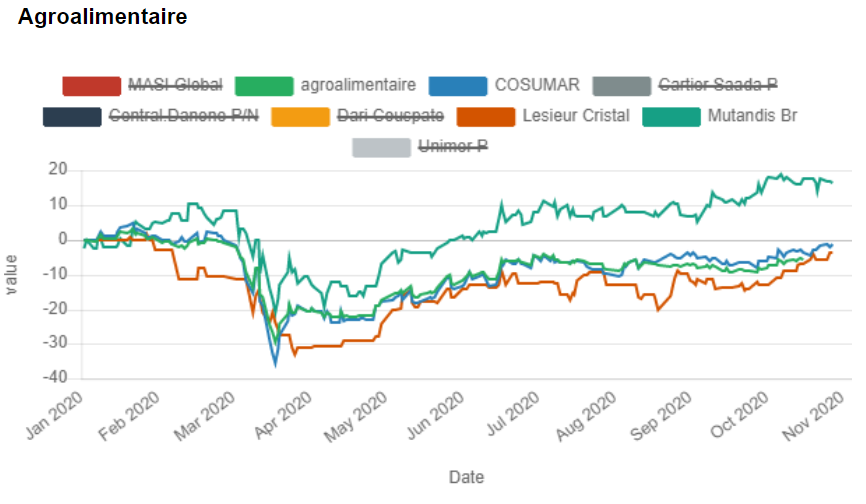

Le secteur agroalimentaire au Maroc a globalement bien tenu en bourse face à la crise sanitaire. Quand le MASI lâche plus de 10 % depuis le début de l’année, le secteur agroalimentaire n’affiche qu’un retrait de 4,2 %.

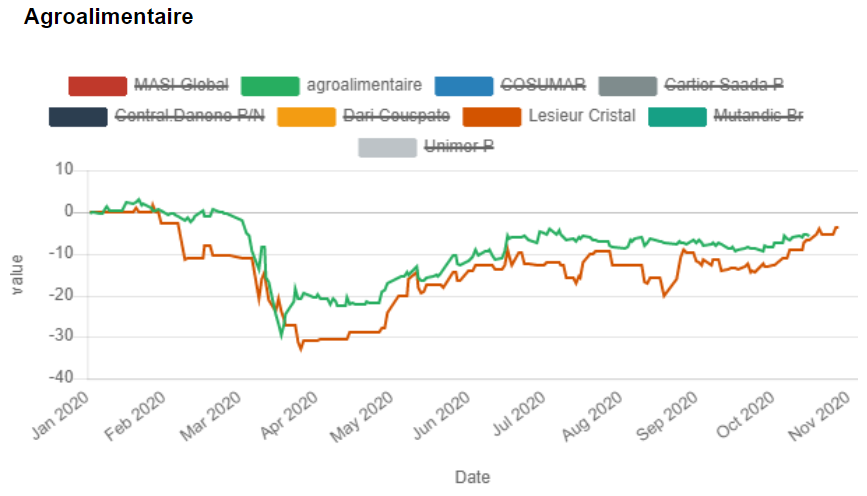

On peut néanmoins voir via ce lien, que la crise du coronavirus a eu un impact sans précédent. Mais au-delà de l’impact négatif sur les cours des entreprises du secteur, on aperçoit la chute précoce du titre Lesieur Cristal à partir du 29 janvier.

Les autres valeurs comptant comme des capitalisations fortes et liquides telles que Cosumar ou Mutandis connaitront une chute à partir du 2 mars uniquement, date de détection du premier cas de coronavirus au Maroc, comme l’indique ce graphique.

Alors pourquoi cette chute s’est amorcée aussi tôt pour Lesieur Cristal ? Entre le 1er janvier et le 2 mars, le cours de l’entreprise dévissait de 11,24 %. En parallèle, sur la même période, le cours de Mutandis s’est apprécié de 8,29 % et celui de Cosumar avait légèrement chuté de 1,73 %.

Par la suite, on observe que la chute du cours de Lesieur Cristal se poursuit, à l’instar des autres valeurs sectorielles. Cela est causé par l’annonce officielle de la „pandémie mondiale“ par l’OMS le 11 mars 2020. Mais le secteur agroalimentaire a été parmi les premiers à rebondir. Premièrement, grâce à leur nature résiliente en bourse. Mais également, car comme dans beaucoup de pays du monde, il y a eu un boom de la consommation induit par le peur du Covid-19. Pour le secteur des distributeurs comme celui de l’agroalimentaire, cela se traduit par une forte hausse des ventes des produits alimentaires. Quand on regarde les courbes de Cosumar et Mutandis, on observe une reprise boursière dès le 18 mars, soit deux jours avant l’annonce du confinement national.

On voit que la remontée est fulgurante jusqu’au 24 ou 25 mars pour ensuite se contenir ou fluctuer moins brutalement. Mais pendant ce temps, Lesieur Cristal poursuit sa chute jusqu’au 26 mars avant d’entamer un mois d’errance jusqu’au 27 avril.

Le redressement est amorcé à partir du 27 avril, soit 3 jours après le début du ramadan entamé cette année au Maroc le 24 avril 2020, le mois étant propice à la consommation de denrées alimentaires pour les festivités et la rupture du jeune.

Cosumar, un monopole solide en cas de crise

Cosumar est le producteur national de sucre marocain. C’est une entreprise en situation de monopole qui représente à elle seule la majorité du poids de l’indice. La crise l’a affecté car le marché a anticipé une forte perturbation des usines et de production et de raffinage et une perturbation logistique sur les approvisionnements.

Mais le fait est qu’il n’en a rien été. La production a continué et le cours est reparti à la hausse après la frayeur. Cosumar est une valeur résiliente car elle traite avec un produit de première nécessité, par nature peu élastique. Un analyste de la place nous explique : „Au tout début de la crise, il y a eu un excès d’incertitude vis-à-vis de l’impact sur les chaines d’approvisionnement et logistique. Il y avait des anticipations des arrêts d’usines et des fermetures de magasins“. Il poursuit : „mais il n’y a pas eu d’impacts négatifs sur les chaînes d’approvisionnement. De plus, on s’attendait à une flambée des matières premières des huiles brutes ou encore à un effondrement des cours du sucre, ce qui n’a pas été le cas. Finalement, les pronostics ont été déjoués. Il y a donc eu un retour en bourse dû à l’enrayement des craintes des investisseurs ».

Cosumar a également présenté une bonne dynamique pour ses exportations. En effet, le chiffre d’affaires consolidé du groupe affiche au premier semestre 2020 une croissance de 3,8 % par rapport à la même période lors de l’exercice précédent. Il pointe désormais à 4.260 millions de dirhams, contre 4.104 au premier semestre de 2019. La firme explique cette hausse par „la croissance des ventes à l’export enregistrant un volume des ventes de 308 kilotonnes à fin juin 2020 contre 253 kilotonnes à fin juin 2019″ soit une croissance de 20% des volumes de ventes à l’export par rapport au premier semestre 2019.

Mutandis profite de la ruée sur les rayons

Concernant Mutandis, il s’agit d’une jeune société accélératrice de marques, introduite en bourse en 2018 et œuvrant dans les produits ménagers, détergents, produits de la mer et jus de fruits. Cette société affiche de la croissance et du rendement, ce qui la rend très attractive pour les investisseurs. Elle a naturellement pâti des frayeurs apportées par la crise sur le marché, mais on voit que le cours se redresse assez rapidement, drivé notamment par les ventes de savons et produits d’hygiène (+12%), hautement consommés en période de crise sanitaire.

Indicateurs d’activité de Mutandis

| en Millions de dirhams | T1 2019 | T1 2020 |

| CA détergents | 148 | 165 |

| CA Produits de la mer | 95 | 96 |

| CA Bouteilles alimentaires | 57 | 53 |

| CA Jus de fruits | 15 | 19 |

| CA Consolidé | 315 | 333 |

Manque de lisibilité pour Lesieur

En revanche, Lesieur a connu un début d’année en chute assez prématuré. Pour un analyste de la place, „cette chute peut s’expliquer par une diminution globale des prix du soja, largement utilisé par Lesieur dans la conception de ses huiles. 80% des huiles Lesieur sont basées sur le soja, que le Maroc ne produit pas, et donc importe. Cela se répercute par une baisse des prix sur les produits finaux .“

Pour le manque de rebond de Lesieur sur la période de confinement, notre analyste explique : „Le niveau d’information existant sur le marché est un indicateur du faible rebond de Lesieur sur la période de confinement. Par exemple, pour Cosumar, il y a de nombreux indicateurs qui sortent sur le marché, notamment les statistiques sur la caisse des compensations qui donnent des idées claires sur la consommation interne, et aussi les statistiques sur l’export et les marges à l’export. Cela permet à l’investisseur de prendre des décisions et d’anticiper les choses. Pour Lesieur, ce n’est pas le cas, il n’y a pas de statistiques propres à ce secteur d’actif là, donc il est difficile de se prononcer avant d’obtenir les résultats trimestriels du groupe.“